实验实训

友情链接

筹资业务账务处理

(一)【实验要求】

根据筹资经济业务,熟练运用借贷记账法,会计科目设置(账户设置)编制收款凭证、付款凭证、转账凭证。

(二)【实验步骤】

- 步骤一:一项经济业务发生后,要分析这项经济业务涉及的会计要素的对象;是资产、费用,还是负债、所有者权益、收入、利润?并确定设计具体科目和账户;

- 步骤二:接着分析经济业务是引起这些要素的金额是增加还是减少;

- 步骤三:再明确应记入账户的方向,到底是借方还是贷方;

- 步骤四:根据账户名称(会计科目),选择合适的账户,并记入该账户的借方或贷方;

- 步骤五:检查记账凭证中应借、应贷账户是否正确;借贷方金额是否相等,有无错误。

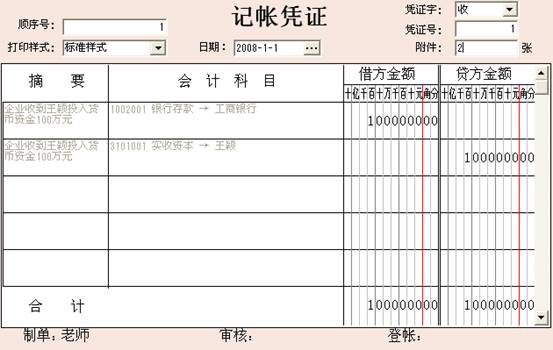

【例1】2008年1月1日,企业收到王颖投入货币资金100万元,存入工商银行。

借:银行存款——工商银行 1 000 000

贷: 实收资本——王颖 1 000 000

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

提示:由于上述业务涉及货币资金的增加,所以编制收款凭证。

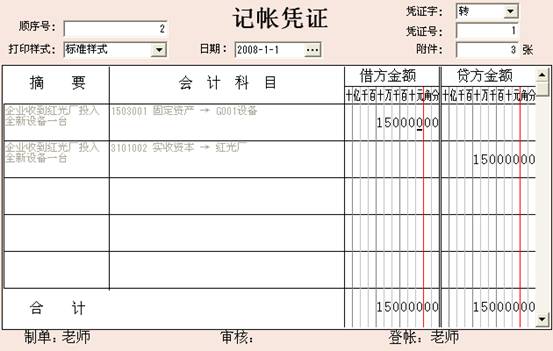

【例2】2008年1月1日企业收到红光厂投入全新设备一台,设备编号G001,其价值15万元。

借:固定资产—G001设备 150 000

贷:实收资本—红光厂 150 000

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

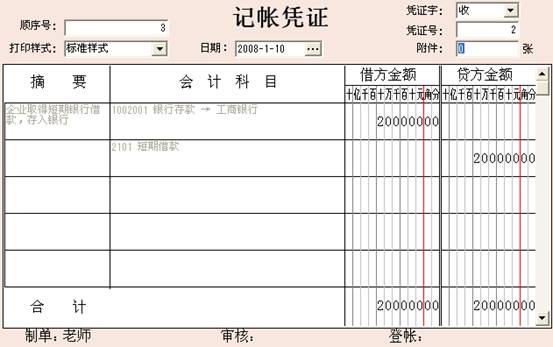

【例3】企业于2008年1月10日取得为期6个月的银行借款20万,存入企业工商银行账户。

借:银行存款—工商银行 200 000

贷: 短期借款 200 000

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

提示:由于上述业务涉及货币资金的增加,所以编制收款凭证。