结转损益

一、【实验要求】

根据结转损益经济业务,熟练运用借贷记账法,会计科目设置(账户设置)编制收款凭证、付款凭证、转账凭证。

二、【实验步骤】

- 步骤一:一项经济业务发生后,要分析这项经济业务涉及的会计要素的对象;是资产、费用,还是负债、所有者权益、收入、利润?并确定设计具体科目和账户;

- 步骤二:接着分析经济业务是引起这些要素的金额是增加还是减少;

- 步骤三:再明确应记入账户的方向,到底是借方还是贷方;

- 步骤四:根据账户名称(会计科目),选择合适的账户,并记入该账户的借方或贷方;

- 步骤五:检查记账凭证中应借、应贷账户是否正确;借贷方金额是否相等,有无错误。

三、利润形成的过程

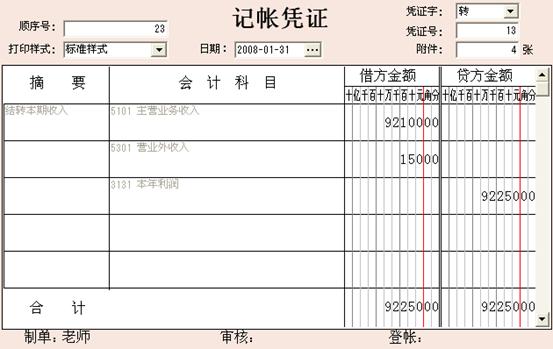

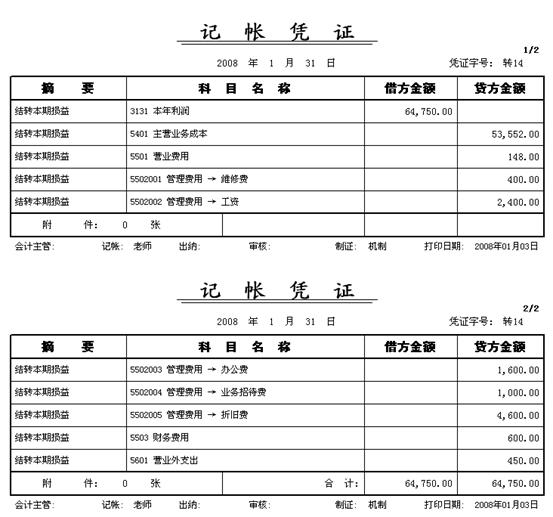

【例20】将本期各损益账户余额转入“本年利润”账户并计算利润总额。

根据本期发生的经济业务,

■营业利润=营业收入-营业成本-销售费用-管理费用-财务费用

=92100-53552-148-10000-600=27800(元)

■利润总额=营业利润+营业外收入-营业外支出=27800+150-450=27500(元)

借:主营业务收入 92,100

营业外收入 150

贷:本年利润 92,250

借:本年利润 64750

贷:主营业成本 53,552

销售费用 148

管理费用——维修费 400

——工资 2400

——办公费 1600

——业务招待费 1000

——折旧费 4600

财务费用 600

营业外支出 450

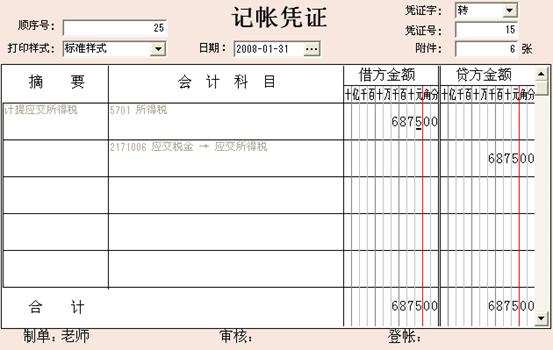

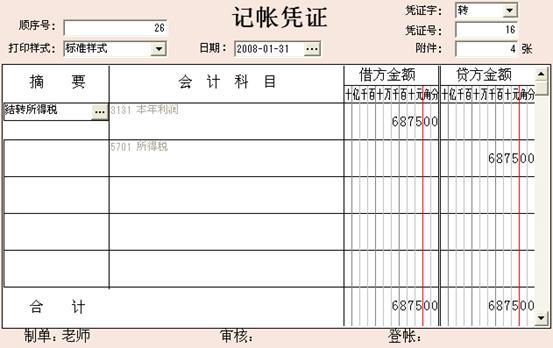

【例21】按利润总额27500元计算和结转应交所得税(所得税税率为25%)。

借:所得税费用 6875

贷:应交税金——应交所得税 6875

借:本年利润 6875

贷:所得税费用 6875

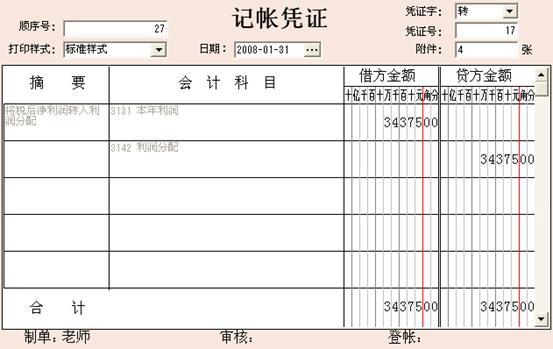

【例22】期末,将税后净利润34375元转入“利润分配”账户后,“本年利润”账户无余额。

借:本年利润 34375

贷:利润分配 34375

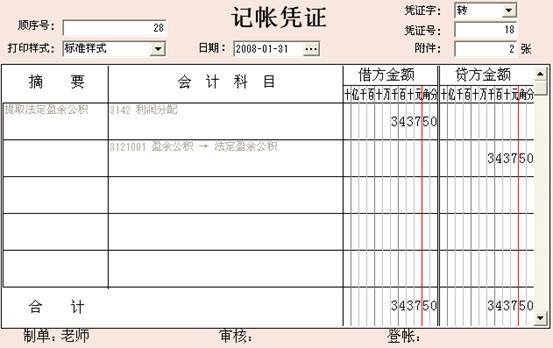

【例3-36】将税后净利润34375元的10%提取法定盈余公积。

借:利润分配 3437.5

贷:盈余公积——法定盈余公积 3437.5

【例3-37】从税后利润中分配给投资者利润4000元。

借:利润分配 4,000

贷:应付股利 4,000