记账凭证的填制与审核

一、实验指导目的

通过本实验操作,使学生能够区分各种记账凭证,熟练掌握各种记账凭证的凭证要素以及记账凭证的填制与审核的要求与方法,并熟练运用借贷记账法。

二、必备知识提示

填制与审核记账凭证是会计核算组织形式的中间环节,具有承前启后的作用,其基础工作是原始凭证的填制与审核;后续工作是会计账簿的登记。因此本实验要求学生复习《会计学原理》教材会计凭证一章中有关记账凭证的种类、凭证要素、填制要求以及其审核内容等。

三、实验指导流程

审核原始凭证![]() 填制记账凭证

填制记账凭证 ![]() 审核记账凭证

审核记账凭证

四、实验指导的要求与方法

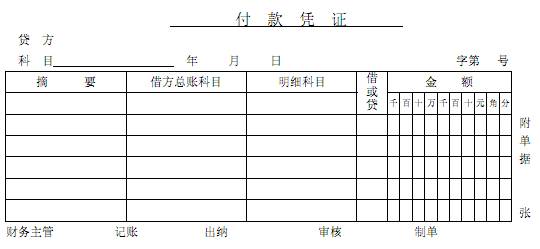

记账凭证分为收、付、转账凭证,会计人员要根据审核无误的原始凭证填制记账凭证。

(一)记账凭证填制的基本要求:

1. 记账凭证的内容必须具备

填制凭证的日期;凭证编号;经济业务摘要;会计科目;金额;所附原始凭证张数;填制凭证人员、稽核人员、记账人员、会计机构负责人、会计主管人员签名或者盖章。收款和付款记账凭证还应当由出纳人员签名或者盖章。

以自制的原始凭证或者原始凭证汇总表代替记账凭证的,也必须具备记账凭证应有的项目。

2. 记账凭证填制的基本要求

填制记账凭证时,应当对记账凭证进行连续编号。一笔经济业务需要填制两张以上记账凭证的,可以采用分数编号法编号。

记账凭证可以根据每一张原始凭证填制,或者根据若干张同类原始凭证汇总填制,也可以根据原始凭证汇总表填制。但不得将不同内容和类别的原始凭证汇总填制在一张记账凭证上。

除结账和更正错误的记账凭证可以不附原始凭证外,其他记账凭证必须附有原始凭证。如果一张原始凭证涉及几张记账凭证,可以把原始凭证附在一张主要的记账凭证后面,并在其他记账凭证上注明附有该原始凭证的记账凭证的编号或者附原始凭证复印件。

一张原始凭证所列支出需要几个单位共同负担的,应当将其他单位负担的部分,开给对方原始凭证分割单,进行结算。原始凭证分割单必须具备原始凭证的基本内容:凭证名称、填制凭证日期、填制凭证单位名称或者填制人姓名、经办人的签名或者盖章、接受凭证单位名称、经济业务内容、数量、单价、金额和费用分摊情况等。

如果在填制记账凭证时发生错误,应当重新填制。

已经登记入账的记账凭证,在当年内发现填写错误时,可以用红字填写一张与原内容相同的记账凭证,在摘要栏注明“注销某月某日某号凭证”字样,同时再用蓝字重新填制一张正确的记账凭证,注明“订正某月某日某号凭证”字样。如果会计科目没有错误,只是金额错误,也可以将正确数字与错误数字之间的差额,另编一张调整的记账凭证,调增金额用蓝字,调减金额用红字。发现以前年度记账凭证有错误的,应当用蓝字填制一张更正的记账凭证。

记账凭证填制完经济业务事项后,如有空行,应当自金额栏最后一笔金额数字下的空得处至合计数上的空行处划线注销。

填制会计凭证,字迹必须清晰、工整。

(二)填制记账凭证应注意的问题

1.记账凭证日期、编号、摘要的填写应规范。

2.记账凭证科目应填写准确完整。

3.记账凭证金额应填写正确。

4.记账凭证张数要准确。

5.记账凭证签章应完备。

(三)审核记账凭证

1.按凭证内容的填制顺序,逐项审核记账凭证。

2.审核中发现填制有误,退给填制人予以更正。

3.签审核人姓名或盖章。

另外,出纳人员在办理收款或付款业务后,应在凭证上加盖“收讫”或“付讫”的戳记,以免重复收付。

对于记账凭证的审核,凡符合规定要求的记账凭证,才能作为登记账簿的依据;凡不符合规定要求的记账凭证,不能作为登记账簿的依据,应视不同的情况处理:如项目不全应补齐;错误的凭证,要采用规范的方法更正或重新填制,经再次审核无误后,才能据此登记账簿。

【本实验指导所需物品】

本实验操作应根据各种经济业务的内容所附有关原始凭证的单证,还需要收款凭证、付款凭证和转账凭证。

【本实验指导资料】

[业务 1] 200×年6 月3 日天马公司销售产品一批,计30000 元货款尚未收回。

[业务2] 天马公司200 ×年6 月5日从银行提取现金20000 元。

[业务3] 200 ×年6 月18 日天马公司从甲公司收到以前的赊销款100000元,款已存入银行。