一、托收(Collection)

为了规范国际支付中的托收业务,保护托收当事人之间的合法权利,国际商会于1958年出版了《商业票据托收统一规则》,建议各国银行采用,1967年正式修订了该规则并于1968年开始实施。随着国际经济活动中使用托收进行支付方式发展的需要,国际商会于1978年将该规则修订并改名为《托收统一规则》,于1979年1月1日开始实施。

1995年国际商会的第522号出版物再次修订了《托收统一规则》(简称URC522),该规则于1996年1月1日起实施。URC522全文共有26条,分为总则、托收的形式及结构、提示方式、义务和责任、付款、利息手续费及其他费用、其他规定七个部分。目前,URC522作为国际惯例,已经在国际经济贸易中获得了广泛承认和普遍适用。

1、托收概述

(1)托收概念。托收是指债权人委托银行凭票据向债务人收取贷款的一种支付方式。托收一般的做法是:由债权人(卖方)根据发票金额,开立以买方为付款人的汇票向债权地银行提出申请,委托银行通过其在债务地分行或其他往来银行,代为向买方收取货款。

由此可以看出,托收是一种商业信用的支付方式,而非银行信用。因此,虽然有银行参与其间,但无论是托收行还是代收行,对汇票的付款人拒付或拒绝承兑均不承担任何责任或义务。所以,卖方采用这种方式收取货款,具有一定风险。托收方式尽管有一定风险,但对进口商比较有利,它可以加速资金周转,减少费用支出。

托收与汇付一样,均为商业信用,但二者有本质的不同①:第一,汇付是“顺汇”,即汇款人在当地银行汇款——汇出行依约汇出或划拨款项——汇入行向收款人解付款项。而托收是“逆汇”,即收款人开出汇票——付款人付款或承兑汇票——代收行向托收行汇出或划拨款项——托收行向收款人解付款项;第二,汇付除票汇外,无汇票运作机制。托收必须有汇票运作机制,因此在融通资金上有很大便利;第三,汇付无运单移转程序。而跟单托收有运单移转程序,因此卖方可控制货物。

(2)托收种类。最常用的托收类型是光票托收和跟单托收。光票托收(clear collection),指债权人只开出汇票委托银行向债务人收款,而不附任何其他商业单据。另外,除汇票外的其他金融单据也可以光票方式托收。在国际经济贸易活动中,光票托收通常用于收取出口货款的余款、样品费、佣金等。跟单托收(documentary collection),指债权人将汇票连同提单、保险单、发票等装运单据一起交给债权人所在地的银行,委托该银行向债务人收取货款的支付方式。

跟单托收,根据托收业务中委托收款时交付单据的条件不同,可以分为两种方式:一是付款交单(D/P),二是承兑交单。

所谓付款交单,是指债权人委托托收行指示代收行必须在债务人付款后方能将单据交予债务人的托收方式。其又可分为:即期交单(D/P sight)和远期交单(D/P after sight),前者指卖方开立即期汇票通过银行向买方提示,买方见票后立即付款;后者是指卖方开立远期汇票通过银行向买方作承兑提示,买方承兑后于汇票到期时再付款赎单。

承兑交单,是指代收行收到债权人开立的以债务人为付款人的远期汇票及其他单据后,立即向债务人提示远期汇票。若单据合格,债务人应对该远期汇票予以承兑,代收行即根据债务人的承兑向进口人交付单据,等该远期汇票到期时,债务人再向代收行付款。由于只有远期汇票才需要承兑,因此采用承兑付款的托收方式仅适用于远期汇票。

2、托收法律关系

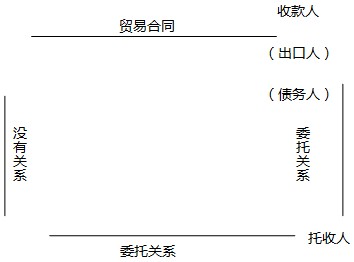

(1)托收主体,即托收当事人。托收支付方式中通常会涉及到四个主要当事人:债权人、债务人、债权人所在地的银行和债务人所在地的银行,即托收业务中的委托人、付款人、托收行和代收行。

委托人,是开出汇票,委托银行向债务人收取货款的人,在买卖关系中是出口方(卖方)。委托人通常在托收方式中是债权人,也是汇票的出票人。

托收行,是接受委托人的委托,办理托收业务的出口地银行,也被称为寄单行。

代收行,是接受托收银行的委托,向付款人收取货款的债务人所在地银行。代收行通常是付款人所在地银行,一般是托收行的分行或代理行。

付款人或受票人,是代收银行在汇票上注明并向其提示单据并要其付款的人,通常是国际货物买卖关系中的进口方(买方)。

托收关系

(2)托收内容,即当事人享有的权利与承担的义务。委托人与托收行之间是委托代理关系。委托人申请托收首先要填写托收委托书,明确托收委托的内容和双方的责任范围,委托人的委托经托收行接受后,构成委托代理合同关系。双方的权利和义务关系应适用代理法的一般原则。托收行应该严格按照委托人的托收委托指示进行托收业务,并有权收取托收费用。

托收行与代收行之间的委托代理关系。托收行一般要再委托一家在付款人所在地的银行即代收行代向付款人收款。托收行委托代收行收款时的托收委托书的内容应与托收申请书的内容一致。代收行接受委托后即与托收行建立委托代理合同关系。

代收行应按托收行的指示及时向汇票上的付款人作付款提示或承兑提示以收取款项,如遭拒付则应及时通知托收行,并要保管好单据。如果代收行违反托收指示,在付款人未付款的情况下擅自将单据交给付款人或未承兑的情况下交付单据,也违反了合理的谨慎义务,应对托收行承担违约责任。如果汇票遭拒付,托收行在收到此项通知后,必须在合理时间内向代收行做出进一步处理有关单据的指示;如果在送出通知后90天内仍未接到该项指示时,代收行可将单据退回托收行。

委托人与代收行之间不存在直接的合同关系。根据代理法的原则,双方不存在权利义务关系。因此,如果代收行违反委托事项,致使委托人受损,委托人并不能直接向代收行主张权利。委托人只能通过托收行向代收行追究责任。由于委托人和托收行之间的代理关系的基础是托收申请书,委托人根据双方的托收委托合同而将有关提单等物权凭证交给托收行去收取款项。从理论上说,代理人的代理行为视为本人的行为,代收行违背托收申请书就是违背了它对托收所负的义务。

代收行与付款人之间不存在任何法律上的权利义务关系。代收行只以托收行的代理人身份向付款人提示汇票,收取货款。这种关系是代理人与第三人之间的关系。如果付款人拒绝承兑和付款,代收行只能将此情况通知托收行,最后还应由委托人依据合同的规定向付款人追偿。

二、电子资金划拨法律制度

(一)电子资金划拨概述

1、电子资金划拨概念

随着计算机在金融领域的应用,银行在一定程度上已能将现钞、票据等实物表示的资金,转变成由计算机储存的数据表示的资金,将现金、票据流动转变成计算机网络中的数据流动。这种以数据形式存储在计算机中并能通过网络使用的资金被称为“电子货币”。该电子货币赖以生存的银行计算机网络系统,即为电子资金划拨系统。

目前,国际上对于电子资金划拨,尚未形成一个统一的定义。根据美国1978年《电子资金划拨法》,所谓电子金子划拨,是指不以支票、期票或类似票据而以电子终端、电话、电传、计算机、磁盘等命令指示或委托金融机构向某个帐户付款或者从某个账户提款、零售商品的电子销售安排、银行的自动提款交易、银行客户通过银行电子设施进行的直接存款和提款等行为。

2、电子资金划拨种类

(1)小额电子资金划拨和大额电子资金划拨。根据所涉系统及业务的不同,电子资金划拨可分为:小额电子资金划拨和大额电子资金划拨。前者是指通过自动柜员机(ATM)和销售终端设备(POS)等系统进行的,主要用以处理零售业务;后者是指通过美国联邦电子划拨系统(FED WIRE)与清算银行间支付系统(CHIPS)等进行的,主要为货币、黄金、外汇、商品市场的经纪商与交易商及商业银行用以处理批发业务。在国际支付中主要涉及大额电子资金划拨。

(2)贷记划拨与借记划拨。根据收款人或付款人何方发动银行程序,电子划拨可以分为:贷记划拨(credit transfer)与借记划拨(debt transfer)。前者是指由付款人发动银行程序所进行的电子划拨;后者是指由收款人发动银行程序所进行的资金划拨。通常,小额电子资金划拨有时采用贷记划拨方式,有时采用借记划拨方式;而大额电子资金划拨均为贷记划拨,即由付款人向银行发出支付命令,指示银行借记自己的帐户并贷记收款人帐户。

(二)大额电子资金划拨关系

1、大额电子资金划拨关系当事人

大额电子资金划拨关系当事人,一般包括:①发端人(originator),即向银行签发最初支付命令的人。该人是付款人,往往也就是债务人;②发端银行(originator’s bank),即发端人支付命令的接收银行;③受益人(beneficiary),即发端人在支付命令中指定的收款人,往往就是债权人;④受益人银行(beneficiary’s bank),即受益人在该行的帐户根据支付命令被贷记的银行;或支付命令没有规定贷记受益人帐户时,以其他方式向受益人支付的银行;⑤中间银行(intermediary bank),即既非发端人银行,又非受益人银行的接收银行。

另外,在大额电子资金划拨关系当事人中,还有发送人(sender)与接收银行(receiving bank)。发送人是向接收银行发出指令的人,而接收银行是发送人指令发往的银行。发端人、发端人银行及中间银行都可以是接收银行。大额电子资金划拨进行的过程,就是发送人签发支付命令、接收银行接受支付命令与执行支付命令的过程。

2、大额电子资金划拨关系当事人权利与义务

(1)大额电子资金划拨关系当事人权利与义务产生的时间。大额电子资金划拨中发送人与接收银行的权利与义务,产生于接收银行接受发送人支付命令之时。一旦接收银行接受了发送人的支付命令,支付命令的发送人与接收银行就都受支付命令的约束,承担相应的义务并享有相应的权利。接收银行的种类不同,做出接受的方式也不同。

(2)大额电子资金划拨关系当事人权利与义务。当支付命令被接受时,接收银行的种类不同,产生的权利与义务也不同。受益人银行以外的接收银行接受支付命令以后,接收银行承担对发送人的义务;受益人银行接受支付命令以后,受益人银行承担对受益人的义务。

接收银行接受支付命令以后,支付命令的发送人的基本义务,是向接收银行支付该命令的金额。接收银行的基本权利是要求发送人支付被接受的支付命令的金额。而发送人的权利是使其支付命令在正确的时间、按正确的金额、向正确的地方得到执行。

受益人银行以外的接收银行的义务,是向中间银行或受益人银行签发一项自己的支付命令,以执行收到的支付命令。受益人银行的义务是,向受益人支付,即受益人银行在接受支付命令以后,有义务按支付命令付款,从而使受益人有权利得到付款。

(3)大额电子资金划拨关系当事人义务履行

当受益人银行代表受益人的利益接受了支付命令时,一项电子划拨就完成了。根据美国《统一商法典》第4A编的规定,发端人履行了对受益人的基础合同债务。而根据联合国《国际贷记划拨示范法》的规定,受益人银行对受益人的债务取代了发端人对受益人的基础债务。