第五节 竣工决算

是建设工程经济效益的全面反映,是项目法人核定各类新增资产价值、办理其交付使用的依据。通过竣工决算,一方面能够正确反映建设工程的实际造价和投资结果,另一方面可以通过竣工决算与概算、预算的对比分析,考核投资控制的工作成效,总结经验教训,积累技术经济方面的基础资料,提高未来建设工程的投资效益。

按照我国工程项目施工管理惯例,工程项目进入竣工验收阶段,也就进入了工程尾款结算阶段,监理工程师应在全面检查验收工程项目质量的基础上,对整个工程项目施工预付款、已结算价款、工程变更费用、合同规定的质量保留金等综合考虑、分析计算后,审核施工承包单位工程尾款结算报告,符合支付条件的,报建设单位进行支付。工程竣工结算是指施工承包单位按照合同规定的内容全部完成所承包的工程,经验收质量合格并符合合同要求之后,向建设单位进行的最终工程价款结算。

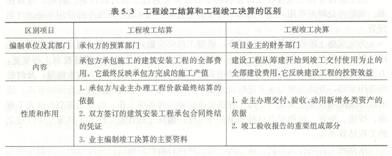

竣工决算与竣工结算的区别如表5.3所示。

竣工决算是综合、全面地反映竣工项目建设成果及财务情况的总结性文件。它采用货币指标、实物数量、建设工期和各种技术经济指标综合、全面地反映建设项目自开始建设到竣工为止的全部建设成果和财务状况。

竣工决算是办理交付使用资产的依据,也是竣工验收报告的重要组成部分。建设单位与使用单位在办理交付资产的验收交接手续时,通过竣工决算反映了交付使用资产的全部价值,包括同定资产、流动资产、无形资产和其他资产的价值。同时,它还详细提供了交付使用资产的名称、规格、数量、型号和价值等明细资料,是使用单位确定各项新增资产价值并登记入账的依据。

竣工决算是分析和检查设计概算的执行情况、考核投资效果的依据。竣工决算反映了竣工项目计划、实际的建设规模、建设工期以及设计和实际的生产能力,反映了概算总投资和实际的建设成本,同时还反映了所达到的主要技术经济指标。通过对这些指标计划数、概算数与实际数进行对比分析,不仅可以全面掌握建设项目计划和概算执行情况,而且可以考核建设项目投资效果为今后制订基建计划、降低建设成本、提高投资效益提供必要的参考。

2.竣工验收

是工程项目建设全过程的最后一个程序,是检验、评价建设项目是否按预定的投资意图全面完成工程建设任务的过程,是投资成果转入生产使用的转折阶段。

3.竣工决算的内容

竣工决算是建设工程从筹建到竣工投产全过程中发生的所有实际支出,包括设备工器具购置费、建筑安装工程费和其他费用等。竣工决算由竣工财务决算报表、竣工财务决算说明书、竣工工程平面示意图、工程造价比较分析四个部分组成。其中竣工财务决算报表和竣工财务决算说明书属于竣工财务决算的内容。竣工财务决算是竣工决算的组成部分,是正确核定薪增资产价值、反映竣工项目建设成果的文件,是办理同定资产交付使用手续的依据。

(1)竣工财务决算说明书 : 竣工财务决算说明书主要反映竣工工程的建设成果和经验,是对竣工决算报表进行分析和补充说明的文件,是全面考核分析工程投资与造价的书面总结,其内容主要包括以下几个方面。

1)建设项目概况。

2)资金来源及运用等财务分析。 3)基本建设收入、投资包干结余、竣工结余资金的上交分配情况。

4)各项经济技术指标的分析。

5)工程建设的经验及项目管理和财务管理工作以及竣工财务决算中有待解决的问题。

6)需要说明的其他事项。

(2)竣工财务决算报表: 建设项目竣工财务决算报表要根据大、中型建设项目和小型建设项目分别制定。大、中型建没项目竣工决算报表包括:建设项目竣工财务决算审批表,大、中型建设项目概况表,大、中型建设项目竣工财务决算表,大、中型建设项目交付使用资产总表;小型建设项目竣工财务决算报表包括:建设项目竣工财务决算审批表,竣工财务决算总表,建设项目交付使用资产明细表。

(3)竣工工程平面示意图: 建设工程竣工工程平面示意图是真实地记录各种地上、地下建筑物、构筑物等情况的技术文件,是工程进行交工验收、维护改建和扩建的依据,是国家的重要技术档案。国家规定:各项新建、扩建、改建的基本建设工程,特别是基础、地下建筑、管线、结构、井巷、桥梁、隧道、港口、水坝以及设备安装等隐蔽部位,都要编制竣工图。为确保竣工图质量,必须在施工过程中(不能在竣工后)及时做好隐蔽工程检查记录,整理好设计变更文件。其具体要求如下。

1)凡按图竣工没有变动的,由施工单位(包括总包和分包施工单位,两者不同)在原施工图上加盖"竣工图"标志后,即作为竣工图。

2)凡在施工过程中,虽有一般性设计变更,但能将原施工图加以修改补充作为竣工图的,可不重新绘制,由施工单位负责在原施工图(必须是新蓝图)上注明修改的部分,并附以设计'变更通知单和施工说明,加盖"竣工图"标志后,作为竣工图。

3)凡结构形式改变、施工工艺改变、平面布置改变、项目改变以及其他重大改变,不宜再在原施工图上修改、补充时,应重新绘制改变后的竣工图。由原设计原因造成的,由设计单位负责重新绘制;由施工原因造成的,由施工单位负责重新绘图;由其他原因造成的,由建设单位自行绘制或委托设计单位绘制。施工单位负责在新图上加盖"竣工图"标志,并附以有关记录和说明,作为竣工图。

4)为了满足竣工验收和竣工决算的需要,还应绘制反映竣工工程全部内容的工程设计平面示意图。

(4)工程造价比较分析: 对控制工程造价所采取的措施、效果及其动态的变化进行认真的比较对比,总结经验教训。批准的概算是考核建设工程造价的依据。在分析时,可先对比整个项目的总概算,然后将建筑安装工程费、设备工器具费和其他工程费用逐一与竣工决算表中所提供的实际数据和相关资料及批准的概算、预算指标、实际的工程造价进行对比分析,以确定竣工项目总造价是节约还是超支。

4.竣工决算的编制依据

竣工决算的编制依据包括:经批准的可行性研究报告及其投资估算;经批准的初步设计或扩大初步设计及其概算或修正概算;经批准的施工图设计及其施工图预算;设计交底或图纸会审纪要;招投标的标底、承包合同、工程结算资料;施工记录或施工签证单,以及其他施工中发生的费用记录,如索赔报告与记录、停工报告等;竣工图及各种竣工验收资料;历年基建资料、历年财务决算及批复文件;设备、材料调价文件和调价记录;有关财务核算制度、办法和其他有关资料、文件等。

5.竣工决算的编制步骤

1)收集、整理、分析原始资料。从建设工程开始就按编制依据的要求,收集、清点、整理有关资料,主要包括建设工程档案资料,如设计文件、施工记录、上级批文、概(预)算文件、工程结算的归集整理、财务处理、财产物资的盘点核实及债权债务的

清偿,做到账账、账证、账实、账表相符。对各种设备、材料、工具、器具等要逐项盘点核实并填列清单,妥善保管,或按照国家有关规定处理,不准任意侵占和挪用。

2)对照、核实工程变动情况。重新核实各单位工程、单项工程造价,将竣工资料与原设计图纸进行查对、核实,必要时可实地测量,确认实际变更情况;根据经审定的施工单位竣工结算等原始资料,按照有关规定对原概(预)算进行增减调整,重新核定工程造价。

3)将审定后的待摊投资、设备工器具投资、建筑安装工程投资、工程建设其他投资严格划分和核定后,分别计人相应的建设成本栏目内。

4)编制竣工财务决算说明书,力求内容全面、简明扼要、文字流畅,能说明问题。

5)填报竣工财务决算报表。

6)做好工程造价对比分析。

7)清理、装汀好竣工图。

8)按国家规定上报、审批、存档。