会计账簿的使用规则

一、资料

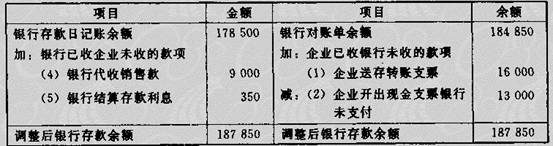

1.中信公司近期准备从江西购进一批商品,业务部门蔡部长向财务部长询问资金情况。财务部长说目前还不能给你一个准确的数字.因为负责银行往来账目的崔会计正在与银行对联,稍后再给你准确的答复。崔会计对联时发现,银行存款日记联月末余额为l 77600元,银行对联单月末余额比企业账面余额多7250元,经逐笔核对,发现有下列未达账项及错误记录:

(1) 企业已入帐,银行尚未入账的企业存入转联支泵16000元,

(2) 企业购材料开出转账支票13000元,银行尚未入帐;

(3) 企业将销售收入存入银行的转账支票1000元错记为l00元;

(4) 银行已入账;企业未入账的银行代收贷款9000元;

(5) 银行已入账,企业未入账的银行存款利息350元。

2.某次,中信公司宋经理与安海房地产公司洽谈一笔生意,需要一笔数额巨大的资金,让财务部刘部长落实资金。刘部长向宋经理汇报了资金拮据情况并让宋经理看了整个公司资产负债表。宋经理看后说颐海公司汇来的资金你们给弄到哪里去了?刘部长很委屈地讲,我们根本没见到一分钱。随后,刘部长找来负资银行账的汪铃了解该笔资金情况。据汪铃讲,从银行取回的对账单中确实有这笔资金,由于未收到银行结算凭证,所以未将颐海公司汇来的款入账。刘部长给开户银行打了电话,对方说颐海公司汇款的收款通知刚发出尚在途中。

二、要求

1.根据所给资料回答企业银行存款日记账与对联单不一致的原因可能有哪些?在与银行对账时,应该按照什么顺序进行?

2.调整错误记录,编制“银行存款余额调节表”。

3.指出“银行存款余额调节表”的重要作用。

4.对于银行已入账而企业尚未入账的未达账项,企业应当( )。

- A.在编制“银行存款余额调节表”的同时入账

- B. 根据“银行对账单”记录的余额入账

- C. 待有关结算凭证到达后入账

- D.根据对联单和调节表自制凭证入账

5.根据资料2,回答以下问题:

(1)我国现行会计制度规定,对于未达账项不能以银行存款余额调节表作为原始凭证,据以调整银行存款账面记录。只有等到有关银行结算凭证到达企业时,才能进行相应的账务处理。你认为这样处理有无其合理性?指出理论依据。

(2)未达账项只有等到有关银行结算凭证到达企业时,才能进行相应的账务处理的局限性表现在哪些方面?

(3)试设想对未达账项做一改进。

参考答案:

1.银行存款日记账与对账单不一致的原因有两个:一是某一方记账错误,二是存在未达账项。对账时,应首先查明有无未达账项,如果有未达账项,可编制“银行存款余额调节表”,对未达账项进行调整后,再确定企业与银行双方记账是否一致,双方的账面余额是否相符。

2.调整错误分录可采用以下两种方法:

(1)先做调整错账分录,把银行存款日记账的余额调整为正确的数字,再编调节表?

(2)不调整银行存数日记账的余额,把错账数字放在调节表中单列一项,调节相符后,再调整错账记录。

调整错误记录(3)有:

借:银行存款 900

贷:主营业务收入 900

编制的“银行存款余强调节表”

3. 编制“银行存款余额调节表”可以对未达账项进行调节,调节后余额相等,说明双方记账相符,否则说明记账有错误,应予以更正。调节后的余额是企业当时实际可以动用的款项。但“银行存款余额调节表”只起对账的作用,不能作为调节账面余额的凭证。

4. C

5.

(1) 这一处理方法主要是为了简化会计核算工作,防止重复记账。其理由是,在企业正常经营过程中,期末未达雕项的数撅一船不会很大,转变成己达账项的时间也不会很长。而且,在权责发生制原则下,收入和费用的确认与收款和付款的记录不在同一时间进行是正常的,因而未达账项不会影响企业各期经营成果的确定。

(2) 其局限性表现在:未达赊项会影响企业财务状况的正确反映。例如,颐海公司一笔很大金额的欠款确实已经汇达中信公司的银行账户,只是由于银行收款通知未到企业而形成未达账项。如果这一重大事件不作反映,期末资产负债表上所表述的应收账敦和银行存款余撅将会同时不实。

(3) 改进方法有:

1) 在月末可根据银行存款余额调节表先将企业末记录的未达账项登记入账。下月初再将其转回,等到变成已达账项后再按正常程序处理。

2) 对未达赊项不作账务处理,但对其中重大项目在报表附注中加以揭示。