供产销业务的账务处理

一、采购业务账务处理

(一)【实验要求】

根据采购经济业务,熟练运用借贷记账法,会计科目设置(账户设置)编制收款凭证、付款凭证、转账凭证。

(二)【实验步骤】

步骤一:一项经济业务发生后,要分析这项经济业务涉及的会计要素的对象;是资产、费用,还是负债、所有者权益、收入、利润?并确定设计具体科目和账户;

步骤二:接着分析经济业务是引起这些要素的金额是增加还是减少;

步骤三:再明确应记入账户的方向,到底是借方还是贷方;

步骤四:根据账户名称(会计科目),选择合适的账户,并记入该账户的借方或贷方;

步骤五:检查记账凭证中应借、应贷账户是否正确;借贷方金额是否相等,有无错误。

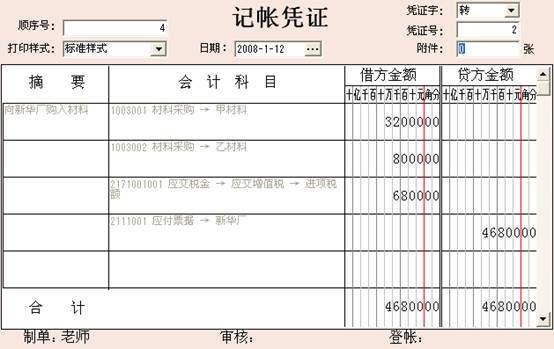

【例4】

1月12日向外地新华厂购入甲材料4000千克,每千克8元;乙材料2000千克,每千克4元。以上共计40000元。进项增值税税率17%,计6800元。材料已验收入库,贷款以商业汇票付讫。

借:材料采购—甲材料 32,000

—乙材料 8000

应交税金—应交增值税(进项税额) 6,800

贷:应付票据---新华厂 46,800

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

【例5】商业汇票到期,以银行存款归还外地新华厂材料款46800元。

借:应付票据 —新华厂 46,800

贷:银行存款—工商银行 46,800

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

提示:由于上述业务涉及到货币资金的减少,故此编制付款凭证。

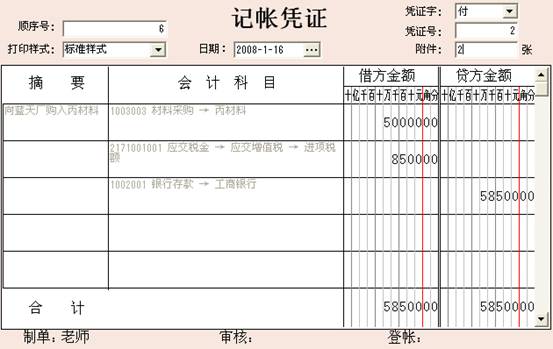

【例6】

16日向蓝天厂购入丙材料5000千克,每千克10元,计50000元,增值税17%,计8500元,材料验收入库,以银行存款支付。

借:材料采购—丙材料 50000

应交税金—应交增值税(进行税额) 8500

贷:银行存款—工商银行 58500

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

提示:由于上述业务涉及到货币资金的减少,故此编制付款凭证。

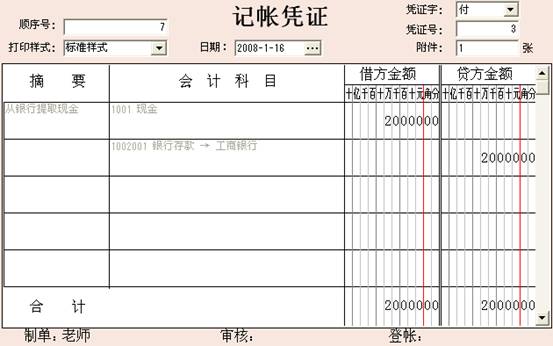

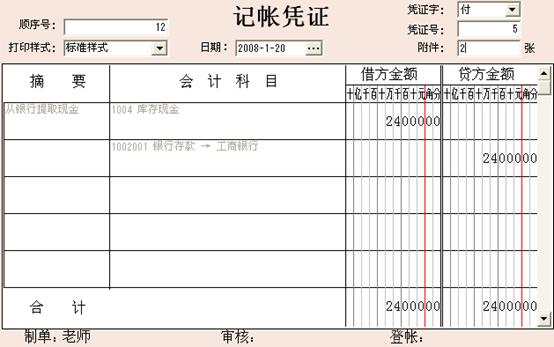

【例7】:16日从银行提取现金20000元

借:库存现金 20000

贷:银行存款——工商银行 20000

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

提示:由于上述业务涉及到货币资金一方的增加,一方的减少,按规定应编制付款凭证。

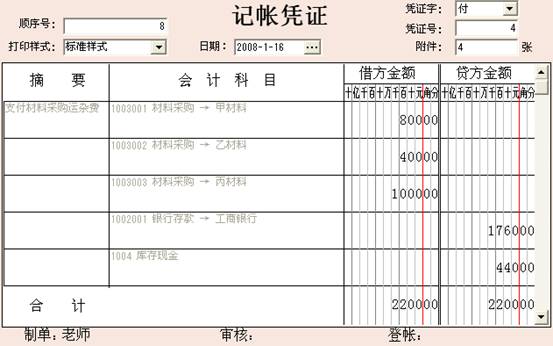

【例8】:16日用银行存款支付甲乙丙材料运输费用1760元,现金支付装卸费440元。

【说明】第一,根据发生的运杂费和甲乙丙材料的重量,计算每千克材料的运杂费,编制材料采购成本分配表。

材料采购成本分配表

| 材料 | 重量 |

运杂费 |

买价 |

分配率 |

应负担采购费用 |

采购成本 |

|---|---|---|---|---|---|---|

甲 |

4000 |

|

32000 |

|

800 |

32800 |

乙 |

2000 |

|

8000 |

|

400 |

8400 |

丙 |

5000 |

|

50000 |

|

1000 |

51000 |

合计 |

11000 |

2200 |

90000 |

0.2 |

2200 |

92200 |

第二,根据材料采购成本分配表,编制记账凭证。

借:材料采购—甲材料 800

—乙材料 400

—丙材料 1000

贷:银行存款—工商银行 1760

库存现金 440

提示:由于上述业务涉及到货币资金的减少,故此编制付款凭证。

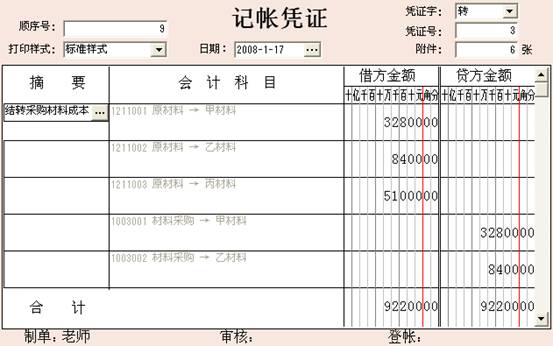

【例9】17日结转三种材料实际采购总成本92200元。

【说明】第一步:确认该项业务是否满足转入原材料账户的条件,

1. 采购过程结束,采购成本已经确认

2. 材料已验收入库。

第二步:确认满足条件后,根据上面材料采购明细帐,结转原材料成本,编制记账凭证。

借:原材料——甲材料 32800

——乙材料 8400

——丙材料 51000

贷:材料采购——甲材料 32800

——乙材料 8400

——丙材料 51000

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

二、生产业务账务处理

(一)【实验要求】

根据生产经济业务,熟练运用借贷记账法,会计科目设置(账户设置)编制收款凭证、付款凭证、转账凭证。

(二)【实验步骤】

- 步骤一:一项经济业务发生后,要分析这项经济业务涉及的会计要素的对象;是资产、费用,还是负债、所有者权益、收入、利润?并确定设计具体科目和账户;

- 步骤二:接着分析经济业务是引起这些要素的金额是增加还是减少;

- 步骤三:再明确应记入账户的方向,到底是借方还是贷方;

- 步骤四:根据账户名称(会计科目),选择合适的账户,并记入该账户的借方或贷方;

- 步骤五:检查记账凭证中应借、应贷账户是否正确;借贷方金额是否相等,有无错误。

(三)企业费用确认与成本结转的程序

【例10】

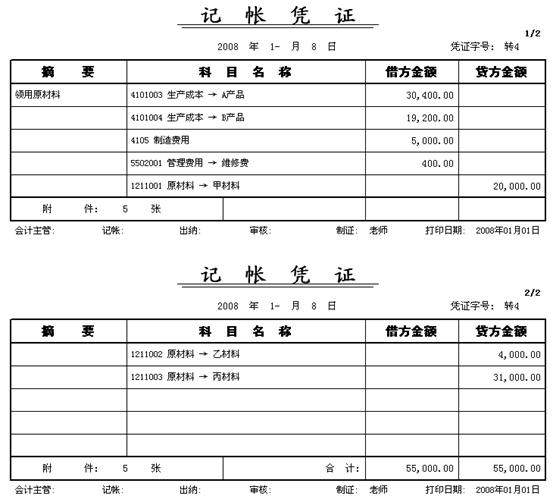

18日从仓库领用甲、乙、丙材料各一批,价值55000元,用以生产A、B两种产品和其他一般耗用,如下表所示。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

材料领用情况表

根据上述材料领用情况表,依据用途设置相应的账户,归集生产费用和期间费用,编制会计分录。

会计分录如下:

借:生产成本-A 30,400

-B 19,200

制造费用 5,000

管理费用 400

贷:原材料—甲材料 20000

—乙材料 4000

—丙材料 31000

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

【例11】

19日,结算本月份应付职工工资24000元,其中:制造A产品工人工资14000元,制造B产品工人工资6000元,车间管理人员工资l600元,厂部管理人员工资2400元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:生产成本-A产品 14,000

-B产品 6,000

制造费用 1,600

管理费用—工资 2,400

贷:应付职工薪酬 24,000

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

【例12】20日从银行存款中提取现金24000元,用以发放职工工资。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:库存现金 24,000

贷:银行存款 24,000

提示:由于上述业务涉及到货币资金一方的增加,一方的减少,按规定应编制付款凭证。

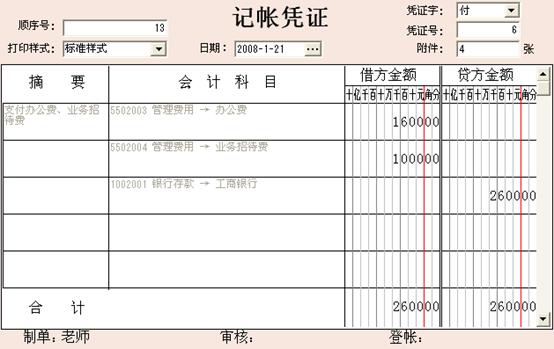

【例13】21日,以银行存款支付行政管理部门办公费l 600元、支付业务招待费1000元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:管理费用—办公费 1,600

—业务招待费 1000

贷:银行存款—工商银行 2,600

提示:由于上述业务涉及到货币资金的减少,按规定应编制付款凭证。

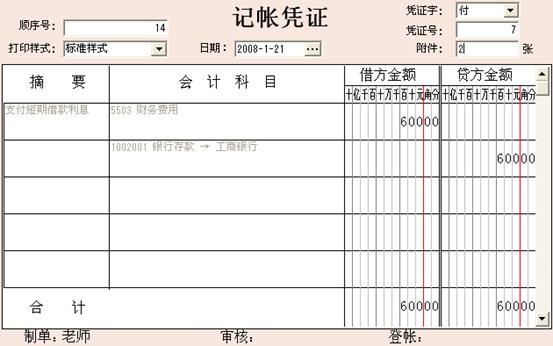

【例14】21日,以银行存款支付应由本月财务费用负担的短期借款利息600元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:财务费用 600

贷:银行存款—工商银行 600

提示:由 于上述业务涉及到货币资金的减少,按规定应编制付款凭证。

于上述业务涉及到货币资金的减少,按规定应编制付款凭证。

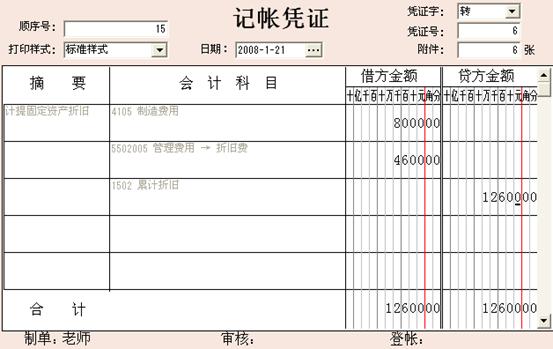

【例15】

21日,按照规定的固定资产折旧率,计提本月固定资产折旧12600元。其中:车间固定资产折旧8000元,行政管理部门固定资产折旧4600元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:制造费用 8,000

管理费用—折旧费 4,600

贷:累计折旧 12,600

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

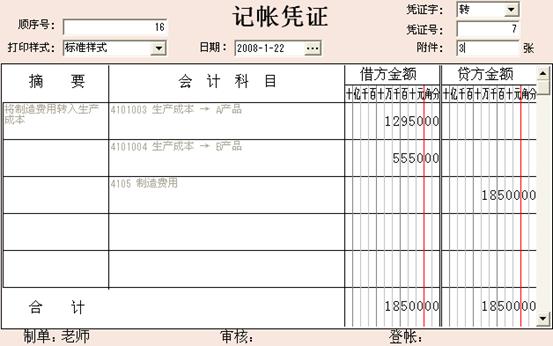

【例16】22日,将本月发生的制造费用18500元转入生产成本。

【说明】

根据该笔业务,

第一步,分摊制造费用,编制制造费用分配表

| 产品名称 | 完工产品数量 |

直接材料 |

直接人工 |

制造费用 |

合计 |

|---|---|---|---|---|---|

A |

100台 |

30400 |

15960 |

18500 |

|

B |

—— |

19200 |

6840 |

|

|

合计 |

—— |

49600 |

22800 |

18500 |

90900 |

第二步,根据分配表确定的A\B产品应负担的制造费用,编制会计分录。

借:生产成本-A产品 12,950

-B产品 5,550

贷:制造费用 18,500

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

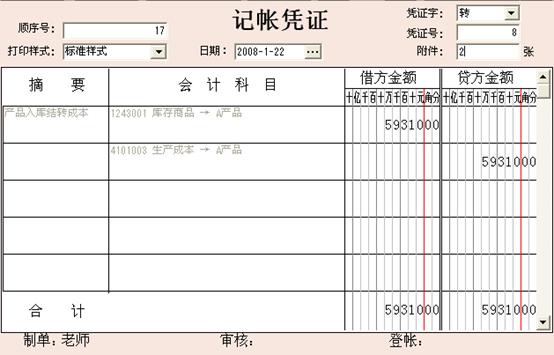

【例17】22日,本月A产品100台全部制造完工,并已验收入库,按其实际生产成本59310元转账。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:库存商品——A产品 59,310

贷:生产成本——A产品 59,310

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

三、销售业务账务处理

(一)【实验要求】

根据销售经济业务,熟练运用借贷记账法,会计科目设置(账户设置)编制收款凭证、付款凭证、转账凭证。

(二)【实验步骤】

- 步骤一:一项经济业务发生后,要分析这项经济业务涉及的会计要素的对象;是资产、费用,还是负债、所有者权益、收入、利润?并确定设计具体科目和账户;

- 步骤二:接着分析经济业务是引起这些要素的金额是增加还是减少;

- 步骤三:再明确应记入账户的方向,到底是借方还是贷方;

- 步骤四:根据账户名称(会计科目),选择合适的账户,并记入该账户的借方或贷方;

- 步骤五:检查记账凭证中应借、应贷账户是否正确;借贷方金额是否相等,有无错误。

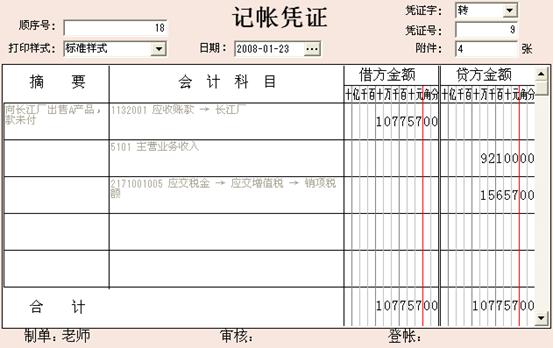

【例14】

23日向本市长江厂出售A产品l00台,每台售价921元,计92100元。产品已发出,货款尚未收到。应交增值税税率17%。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:应收账款——长江厂 107,757

贷:主营业务收入 92,100

应交税金——应交增值税(销项税额) 15,657

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

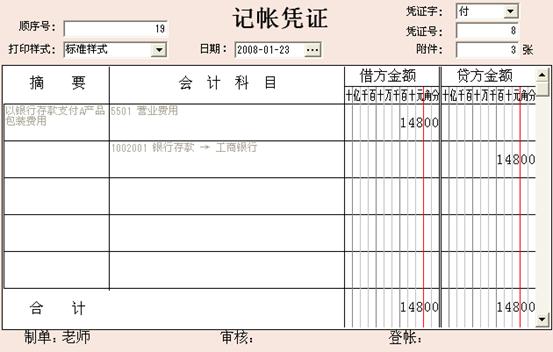

【例15】23日以银行存款支付A产品包装费用148元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:营业费用 148

贷:银行存款 148

提示:由于上述业务涉及到货币资金的减少,按规定应编制付款凭证。

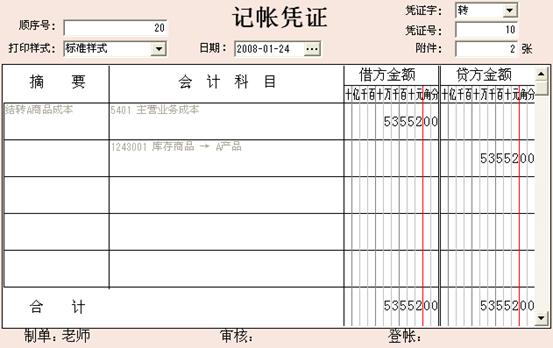

【例16】24日,计算应结转A商品100台,销售成本53552元(按先进先出法计算,A商品期初库存为100台)。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:主营业务成本 53,552

贷:库存商品——A产品 53,552

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。

四、其他业务账务处理

(一)【实验要求】

根据筹资经济业务,熟练运用借贷记账法,会计科目设置(账户设置)编制收款凭证、付款凭证、转账凭证。

(二)【实验步骤】

- 步骤一:一项经济业务发生后,要分析这项经济业务涉及的会计要素的对象;是资产、费用,还是负债、所有者权益、收入、利润?并确定设计具体科目和账户;

- 步骤二:接着分析经济业务是引起这些要素的金额是增加还是减少;

- 步骤三:再明确应记入账户的方向,到底是借方还是贷方;

- 步骤四:根据账户名称(会计科目),选择合适的账户,并记入该账户的借方或贷方;

- 步骤五:检查记账凭证中应借、应贷账户是否正确;借贷方金额是否相等,有无错误。

【例17】26日,以现金支付交通违章罚款450元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:营业外支出 450

贷:现金 450

提示:由于上述业务涉及到货币资金的减少,按规定应编制付款凭证。

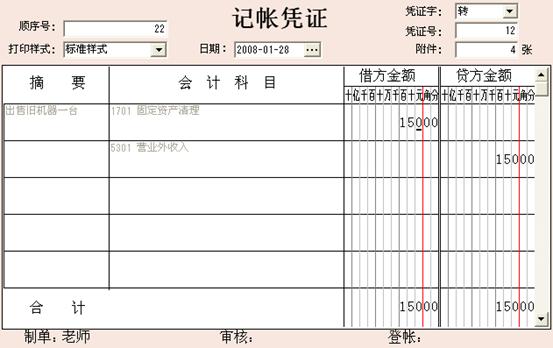

【例18】28日,出售旧机器一台,发生清理净收入150元。

【说明】根据上述经济业务,运用借贷记账法;设置总分类账户和明细分类账户,编制记账凭证。

借:固定资产清理 150

贷:营业外收入 150

提示:由于上述业务未涉及到货币资金的增减,故此应编制转款凭证。