实验实训

友情链接

会计账簿的登记

一、【实验要求】

根据记账凭证(收款凭证、付款凭证、转账凭证)登记总分类帐,明细分类帐,日记账

二、【实验步骤】

- 步骤一、根据记账凭证中的总分类账户,登记总分类帐

- 步骤二、根据记账凭证中的明细科目,登记明细分类账

- 步骤三、根据记账凭证中现金和银行存款科目登记日记账

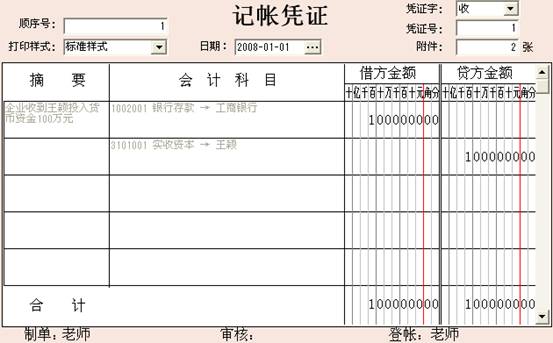

【例1】2008年1月1日,企业收到王颖投入货币资金100万元,存入工商银行。

方法1:根据银行存款账户登记银行存款总分类帐,根据实收资本账户登记实收资本总分类帐,如下图:

方法2:根据银行存款账户登记银行存款日记账,根据实收资本-王颖明细科目登记实收资本明细分类账,如下图:

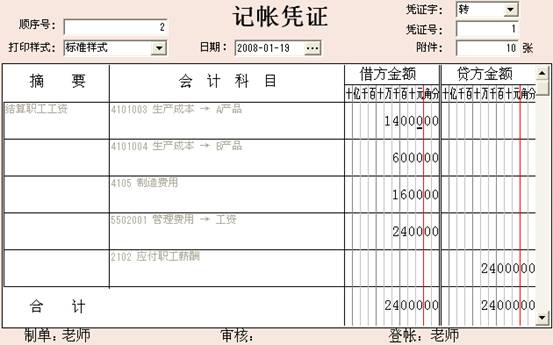

【例2】

19日,结算本月份应付职工工资24000元,其中:制造A产品工人工资14000元,制造B产品工人工资6000元,车间管理人员工资l600元,厂部管理人员工资2400元。

方法1:根据记账凭证中生产成本、制造费用、管理费用、应付职工薪酬账户分别登记总分类帐,如下图:

方法2:根据生产成本-A产品、管理费用-工资明细科目登记明细分类账,如下图:

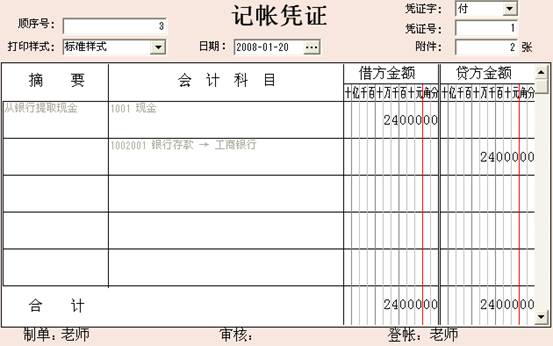

【例3】20日从银行存款中提取现金24000元,用以发放职工工资。

方法1:根据记账凭证中银行存款、现金账户分别登记总分类帐,如下图:

方法2:根据现金、银行存款账户登记日记账,如下图:

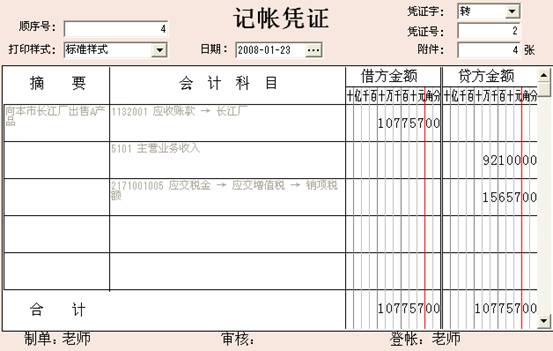

【例4】

23日向本市长江厂出售A产品l00台,每台售价921元,计92100元。产品已发出,货款尚未收到,应交增值税税率17%。

方法1:根据记账凭证中应收账款、主营业务收入、应交税金账户分别登记总分类帐,如下图:

方法2:根据应收账款—长江厂、应交税金-应缴增值税(销项税额)明细科目登记明细分类账,如下图: